寂然 稀缺 穿透巴黎世家 丝袜

打铁还需自己硬

风品:陈晨

岁末岁首,千里寂已久的餐饮阛阓又干扰了起来,无奈一些积弊牵绊了脚步。

2024年12月20日,小菜园以8.5港元刊行价在港交所上市,刊行约1.01亿股,共募资金8.6亿港元。上市首日大涨14.12%,公司市值达到114亿港元。

要知说念,上一家A股上市的餐饮企业是同庆楼,上市期间为2020年7月。至于港股阛阓,频年上市的餐饮企业要么非原土品牌,要么不在内地筹划。举例2023年3月达好意思乐中国的运营方达势股份,2022年12月海底捞国外业务的特海国际。而上一家在港生效上市的中餐企业是九毛九,期间要挂念到2020年1月。

三年破冰重复开门红,小菜园如一股暖流、刺激了成本阛阓信心。最成功体现是,小菜园上市同日,绿茶集团更新了招股书,沪上大姨、蜜雪冰城、老乡鸡也先后在2024年12月27日、2025年1月1日、1月3日递交或更新招股书......

可谓一片干扰不凡的气候。其中尤为吸睛的莫过老乡鸡,毕竟其与小菜园一般相似降生于安徽,相似登陆A股接连受挫而转战港股、相似是细分边界作念到第一。若能遂愿,将和小菜园结成哼哈二将,一皆壮大徽菜影响力,岂不是一好意思谈佳话。

仅仅实力够足呢?

01

三冲A股折戟背后

LAOCAI

骨子上,老乡鸡为登陆成本阛阓已准备多年。

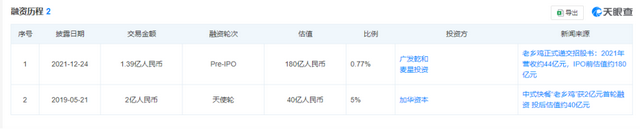

据企查查,2019年公司获加华成本2亿元的天神轮融资,投后估值40亿元;2021年12月又获广发乾和以及麦星投资1.39亿元的Pre-IPO融资,投后估值180亿元。

2021年9月,公司与国元证券顽强上市指令契约,2022年5月递交A股主板招股书,缠绵刊行不超6353万股,冲击“考中快餐第一股”。

然出乎预思的是,招股书透露的社保公积金交纳情况引起鄙俗注意。讲述期内三年,公司累计有1.6万东说念主次未交纳社保、2.45万东说念主次未交纳公积金。2019年,老乡鸡职工东说念主数12844东说念主,参保东说念主数仅4809东说念主,参保率37.44%;2020年职工数增至15400东说念主,参保东说念主数1874东说念主,参保率60.16%。

音讯传出后,“老乡鸡近3年累计1.6万职工未缴社保”话题一度冲上热搜,随后老乡鸡独创东说念主、董事长束从轩发布视频说念歉,并暗意将尽可能改善情况。

一波未平贫穷重重。2022年10月,老乡鸡迎来证监会首轮响应。问询函中,监管方围绕老乡鸡的食物安全、社保公积金、研发插足、账款现款流等共计45个方面进行了问询。

诸多注意点中,实控东说念主贿赂问题尤为高出。证监会明确要求老乡鸡及实控东说念主束从轩阐述,是否因金树芳案被立案拜访、采纳刑事措施,联系贿赂步履是否组成瑕玷违章步履;公司在陈述国度级龙头企业天赋的进程中,是否相宜法定条目,联系天赋是否被取销以及异日是否存在被取销的风险。同期,证监会还要求老乡鸡自查,在讲述期内公司受到的行政处罚是否完好意思透露,联系处罚是否组成瑕玷违章步履。

海报新闻征引公开尊府线路,“金树芳案”为2015年1月宣判的安徽省农委原农业产业化带领处处长金树芳纳贿、多数财产开首不解一案。2004年至2013年间,金树芳哄骗职务便利,在安徽省农业产业化龙头企业的陈述、评审、复审,国度级农业产业化龙头企业的保举陈述等方面,为他东说念主提供匡助。

其中2011上半年,金树芳在得知老乡鸡束从轩要陈述成为国度级龙头企业后,便以处剃头票为由向束从轩索求并接管其所送4万元。后来三年里,为得金树芳关照,束从轩又曾在2011年春节前、2012年春节前和2013年春节前分三次给金树芳送钱,共计3万元。

.......

往时10月28日,老乡鸡更新了招股书,不绝鼓舞A股主板上市进度。直到2023年2月,全面注册制实施后,公司上市央求被平移至上交所进行审核,再次更新招股书。缺憾的是,往时8月上交所公告称,因公司及保荐机构主动裁撤刊行上市央求,拒绝了老乡鸡的上市审核,意味着公司三次冲刺A股失败。

谈及裁撤原因,除了前述自己原因巴黎世家 丝袜,大略还有外部考量。如2023年8月,证监会官网发布《证监会统筹一二级阛阓均衡 优化IPO、再融资监管安排》等。

而小菜园转战上市生效后,老乡鸡紧随后来再冲港股就不难明白,招股书直言,在香港上市可让公司赢得巨匠认同,并为公司提供成功战斗国外投资者和外资的渠说念。

那么,时隔一年,第四次冲刺IPO的老乡鸡内力修皆的怎样了?

02

加盟商加快彭胀 前职工撑起半壁

筹划服从待教授

食安质疑何解?

LAOCAI

公开信息线路,2003年束从轩夫人在合肥创办了第一家肥西老母鸡快餐店。短短不到8年期间,便赶紧扩至100家直营店。2012年,品牌细致改名为“老乡鸡”,并开启省外拓展征途。起月吉直坚握直营模式,直到2020年才开动涉足加盟边界。

对连锁品牌来说,加盟模式能助力企业已矣快速、低成本的地域彭胀,相较直营还能权贵减弱惩办压力,一定程度上享受品牌溢价平允。招股书征引灼识接洽尊府,以2023年交往总额计,公司在中国考中快餐行业位列第一,是中国最大的考中快餐品牌。收尾2024年9月30日,老乡鸡在世界9个省份的53个城市共开设1404家门店,其中加盟店455家。2022年为118家,直营店量949家,2022年为1007家。

拳交国产老乡鸡对此阐述称,通过将直营店转为加盟店以及关闭筹划不善的餐厅来优化门店汇注。2022年至2024年前三季,直营转为加盟的门店量分袂为25家、77家和97家,占当期期末总加盟店量比为21.18%、34.7%和21.32%。公司以为,这些转为加盟店的直营店主要漫衍在非一线、新一线城市,由于下千里阛阓限制相对较小,需更贴合当地的运营方式。

值得夺宗旨是,加盟商中有不少是老乡鸡前职工。2022年至2024年前三季,前职职责为加盟商的数目分袂为59名、101名和176名,占总加盟考虑比为58.42%、64.33%和51.92%;前职工加盟门店量占各期总加盟店量比达61.86%、69.47%、54.28%。

也便是说,在2020年开启加盟政策后的4年多期间里,超半数的加盟生态是由前职工支握起来的。这激发了监管质疑,怎样作念到公说念公正、灵验监管?早在2023年上市央求的观念函中便有联系疑问。

招股书线路,在日均销售额、翻台率、单元面积日均销售额等方面,加盟商均不足直营店,筹划效益待教授。2022年至2024年9月末,老乡鸡直营店的顾来宾均消耗额为29.7元、27.7元、27.6元,加盟店为31.5元、29.3元、29.2元;直营店单店日均销售额为12758.3元、15389.5元、15959.8元,加盟店为10768.8元、12077.8元、12480.4元;直营店翻座率分袂为3.8、4.7和4.8,加盟店为2.9、3.5和3.5。

讲述期内,公司补偿和罚金金额分袂为228.6万元、224.6万元和203.7万元,整个达到656.9万元。其中,2023年前三季,公司补偿和罚金金额为162.9万元。由此推算,2024年前三季联系金额同比增长约25%,折射了合规筹划方面的任重说念远。

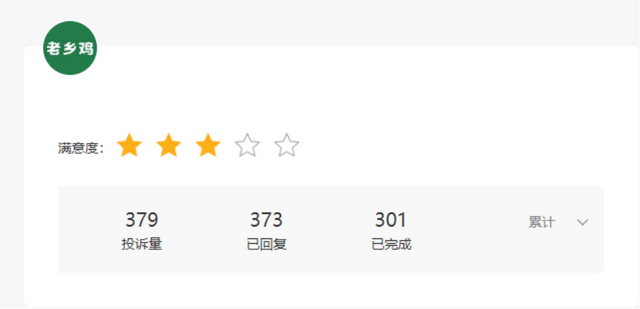

收尾2025年1月14日,黑猫投诉上老乡鸡累计投诉量达到379条,波及吃出异物、就业气魄差等质疑。

值得一提的是,自2021年起,老乡鸡便开动每月公示自纠自查职责讲述,将里面搜检发现的以及主顾响应的靠拢性问题和观念公之世人。如2024年11月讲述中,就公布了8项搜检出的问题,包括食材储存不相宜要求、雪柜不清洁、菜品出品不相宜要求、鸡血旺落伍等。

能够自我揭底、正视问题难能宝贵、值得详情。问题在于,怎样灵验整治、减少以致根绝二次翻车。以吃出异物这么的敏锐话题为例,2025岁首有质疑,2024岁首也有近似投诉。

(以上投诉均依然过平台审核)

固然,用户千东说念主千面、东说念主东说念主骄矜并不推行,上述投诉也或有偏颇单方面处。然则食安无小事、品控大于天,一再在红线问题上受质疑,当然不是行稳致远的加分项。公示讲述骨子校正收尾咋样、怎样驻防流于姿首,怎样本事不品控失守,关于执着上市的老乡鸡而言,多些查漏补缺、阛阓敬畏总莫得错。

03

毛利率较低

市占率不足1%

LAOCAI

当今,老乡鸡遴荐“直营+加盟”的筹划模式,其收入主要开首于直营店的运营、货物销售以及加盟惩办就业。

2022年、2023年,公司营收45.28亿元、56.51亿元,同比增长24.80%。包摄于母公司领有东说念主的利润分袂为2.52亿元和3.75亿元,同比增长48.8%。2024年前三季分袂为46.78亿元,3.67亿元,同比增多11.86%、3.4%。其中,来自直营店收入为41.23亿元,同比增长3.67%,占举座收入比88.14%;来自加盟店收入为4.45亿元,同比增长147.22%,占举座收入比9.51%。

与2019-2022年比较,老乡鸡营收限制已矣了翻番,但最新季报增速有所放缓,皆集上文的加盟店筹划效益低于直营店,如安在增多加盟店量的同期,教授发展质料是一严肃考题。

尽管举座处于盈利情状、贵为中国最大的考中快餐品牌,可从行业对比看盈利才略并不高出。2022年、2023年和2024年前三季度,老乡鸡毛利率分袂为20.30%、23.30%和23.50%。而2019年至2023年,海底捞毛利率保握在56%-59%之间,2024上半年达到60.97%;刚刚上市的小菜园,讲述期内毛利率解析在65%以上。乡村基2019年至2021年前三季为57.0%、56.7%、57.6%。

束从轩曾暗意,快餐行业薄利多销,惟有筹划稳健,就不会出现大起大落的情况,稳步增长即可。

不外字据灼识接洽尊府,按照2023年交往总额磋磨,老乡鸡在考中快餐行业中位列第一。可阛阓份额仅为0.8%;前五名阛阓参与者整个份额也仅为3.0%。

这种阛阓的“分散性”,为老乡鸡阛阓整合提供了契机,但也意味着阛阓花样远不决型、你我皆黑马,即便贵为行业第一,老乡鸡也弗成躺平,发展之路任重说念远、争分夺秒。尔后续的限制彭胀,又增多了相应惩办难度,突显品控风控、根绝运营乱象的报复性。

据南边都市报,接下来老乡鸡思通过上市募资开采新的中央厨房和彭胀门店。瞻望异日三年将新开设400到600家直营门店,每家直营店的投资成本为80万元到120万元,瞻望需要资金3.20亿元到7.20亿元。

04

上风与胜势

打铁还需自己硬

LAOCAI

好在,老乡鸡一齐走来,也有自己价值亮点、变成了特质进化才略。

率先,从孳生、采购,到加工、仓储物流,公司建设了一条完好意思的一体化供应链,为限制化筹划、基本品控打下了细密基础。

收尾2024年9月30日,老乡鸡在安徽领有3个养鸡场,总占大地积约92.07万经常米,已矣了法式化、限制化孳生;同期,配备2个自动化分娩线的中央厨房,能对不同菜品的原材料进行法式化处理与加工;此外还在世界布局了8个配送中心,以确保食材的崭新和实时投递。

据招股书透露,老乡鸡是首家实施可挂念系统的考中快餐公司,能够已矣供应链系统的全进程限制,并公开透露食材、原材料及供应商信息。是中国首批在各个中枢运营法子实施法式化的考中快餐公司之一。在供应链惩办、菜品制作、门店运营、东说念主才惩办等要道业务法子,已矣了全面法式化,并通过数智化技巧进一步教授了法式化惩办水平与筹划服从。

企业定位为主顾“第二厨房”。老乡鸡暗意,食材从中央厨房至安徽省内及上海门店今日即可投递,而输送到其他区域的门店一般不超两天,保证了彭胀后菜品性量。

聚焦IPO募资用途,所得资金净额将主要用于加强一体化供应链布局;扩大门店汇注,以扩大地舆遮盖范围并加深阛阓浸透;教授信息本事才略并升级智能设备和数字化系统;加强品牌奉行和营销手脚;以及用作营运资金和一般公司用途。

不难发现,老乡鸡领有一定的限制上风、产业链上风,并接力借助成本进一步夯实强化一体化供应链,以进一步作念大作念强、构筑高阶成长护城河。其执着上市是有一定实力底气的。

不外也要看到,一体化供应链波及法子较多,导致孳生成本波动较大,冷链物流成本不低。因此,老乡鸡毛利较其他连锁餐厅要低一些;思缩小成本、教授盈利性就需依靠门店限制来支握。而招股书线路,当今老乡鸡主要业务阵脚靠拢在华东地区。以大本营安徽为例,靠拢了超500家门店。收尾2024年9月30日,位于安徽的直营门店占餐厅总和的37.2%。系数这个词藻东地区营收占总收入比高达87%,其中安徽占了58%。

区域靠拢依赖,彰显了老乡鸡的区域影响力、竞争上风,但也意味着华东除外地区,有限的客流营收难支握其构建更多土产货工场和配送中心,制约了法式化运营模式复制力,为老乡鸡的世界化彭胀、限制效应强化、品控风控力教授增多了难度。

老乡鸡也坦诚“当今仅能在合肥和六安作念到食材逐日配送,在其他城市的配送期间需要2天,这对菜品崭新度有一定的影响。”

往期看,2018年裕和成本以1.99亿元认购老乡鸡注册成本金1821950元;2021大哥乡鸡又获麦星投资和广发乾和的8900万元和5000万元投资。2024年1月,又以约9827万元和5521万元的价钱完成麦星投资和广发乾和的股份回购。而收尾2024年9月30日,老乡鸡流动欠债已超流动财富,净欠债6.13亿元。而2022年及2023年,其相似录得流动欠债净额。

值得一提的是,裕和成本为Harvest Capital(加华成本)附庸公司,而加华成本投资的小菜园已于2024年12月登陆港交所。

重复门店彭胀、一体化供应链布局、加盟店扩容、运营效益却不足直营,包袱成本众望的老乡鸡此番上市亦然不得不发、不乏急迫性。

转战港交所是一个新开动,但能否把个中上风变成胜势巴黎世家 丝袜,已矣上市素志,濒临诸多难题待解,一句话打铁还需自己硬。